No Acórdão nº 2201-011.434, a 2ª Seção de Julgamento da 2ª Câmara da 1ª Turma Ordinária do Conselho Administrativo de Recursos Fiscais (“CARF”) analisou caso relativo à saída fiscal de contribuinte brasileiro, fixando critérios relevantes para a definição do domicílio fiscal do contribuinte.

Em linhas gerais, o julgamento abordou a interpretação do domicílio fiscal para fins de aplicação do Decreto Legislativo n° 972/2003, que aprovou Convenção firmada entre Brasil e Paraguai, a fim de evitar a dupla tributação da renda.

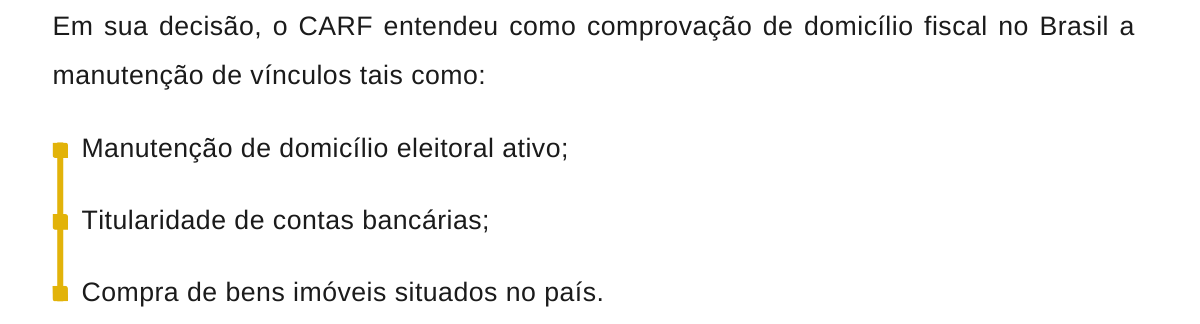

No caso concreto, o contribuinte defendeu a não sujeição de seus rendimentos à tributação brasileira, alegando ter declarado sua saída fiscal do país e estabelecido nova residência no Paraguai. O fisco, todavia, observando que este mantinha ainda vínculos econômicos no Brasil, entendeu não estar caracterizada a efetiva transferência de sua residência fiscal para o exterior, razão pela qual lavrou auto de infração para exigir a tributação dos rendimentos auferidos.

Ao apreciar a matéria, o colegiado decidiu pela aplicação do critério do centro de interesses vitais para a configuração de domicílio fiscal, argumentando que este se atribui ao local de manutenção de vínculos pessoais e econômicos do contribuinte, e que não se limita à ideia de habitação permanente do domicílio civil. Assim, o contribuinte que mantém relações com o Brasil, mesmo que disponha de habitação noutro Estado, terá aqui domicílio fiscal.

Conforme o julgado, contribuintes que mantenham essas e outras relações pessoais e patrimoniais no Brasil poderão ter seus rendimentos normalmente tributados pelo Imposto de Renda da Pessoa Física (IRPF).

Diante desse cenário, recomenda-se planejamento cuidadoso dos contribuintes em operações envolvendo mudança de residência fiscal e organização patrimonial internacional, a fim de mitigar riscos de autuação e eventuais discussões com a administração tributária.

A equipe do Tributário está à disposição para prestar esclarecimentos sobre o tema e avaliar os possíveis impactos desse entendimento em casos semelhantes.

Coautoria de: Thais Ribeiro Casado e Lívia Mauerberg Muscari