Exame

18/3/2024

Caso o MEI tenha tido rendimentos tributáveis acima de R$ 30.639,90, deve preencher a declaração do próprio MEI e também a de pessoa física

Por – Rebecca Crepaldi

Desde o dia 15 de março até 31 de maio, contribuintes que se enquadram nas regras da Receita Federal precisam declarar o Imposto de Renda 2024. E não é somente o trabalhador com carteira assinada sob o regime de CLT que precisa declarar. O microempreendedor individual (MEI) também precisa.

Caso o MEI tenha tido rendimentos tributáveis acima de R$ 30.639,90, deve preencher não uma, mas duas declarações. A primeira se refere à Declaração Anual do Simples Nacional (DASN Simei). Já a segunda é a declaração do Imposto de Renda de Pessoa Física (IRPF). Caso o microempreendedor não tenha atingido o valor necessário, terá que preencher somente a primeira declaração.

Mas, além do preenchimento, o MEI poderá ter que pagar IR. Isso porque a declaração serve tanto para prestar contas ao fisco, como para a Receita entender se a pessoa pagou imposto a mais ou a menos. Se o contribuinte tiver pago a mais, os valores excedentes retornam na forma da restituição do IR.

Caso tenha pagado a menos, será necessário quitar os valores restantes. Para isso, assim que a declaração for preenchida, se houver imposto a ser pago, a pessoa será notificada e guiada para emitir o Documento de Arrecadação de Receitas Federais (Darf).

Como o MEI paga o IR?

O MEI, como pessoa jurídica, não paga Imposto de Renda. “Quem sempre vai pagar o IR é a pessoa física que detém o MEI”, diz Phillipe da Cruz Silva, advogado da área tributária do escritório L.O Baptista. Segundo ele, o momento em que a pessoa física se “mistura” com a pessoa jurídica é quando os valores do MEI são “repassados” para a pessoa física.

“O MEI tem um caixa. Vamos imaginar que nesse caixa, ele recebeu ao longo do ano R$ 60 mil, que é referente a pessoa jurídica. Esse valor só será tributado quando for encaminhado para a pessoa física e exceder o percentual sobre o qual esse faturamento bruto é isento”, explica.

Para descobrir o valor isento e o valor tributável, há duas maneiras disso acontecer. A primeira é o caso em que o microempreendedor tem um contador. Nesta situação, o trabalho fica mais simples, já que ao longo do ano todos os cálculos são registrados para saber o lucro anual da empresa. Mas, caso a pessoa não tenha um profissional contábil (o que é comum para a maioria dos MEIs), há uma segunda maneira de descobrir: através do “lucro presumido”.

Esse cálculo nada mais é do que a Receita Federal considerando um lucro para aquele MEI através de porcentagens fixas para cada tipo, já que o microempreendedor não tem esse controle. Sendo assim, o cálculo que a Receita Federal faz é aplicar sobre o faturamento total do MEI, as seguintes alíquotas:

- 8% para comércio, indústria, transporte de cargas e MEI Caminhoneiro;

- 16% para transporte de passageiros;

- 32% para serviços em geral.

No exemplo do especialista, uma pessoa que prestou serviços através do MEI em 2023 e faturou R$ 60 mil no ano, terá que fazer o seguinte cálculo: R$ 60.000 x 32% = R$ 19.200. Esse valor, se refere ao montante isento.

Se o MEI tiver deixado R$ 30.000 no caixa da empresa e repassado os outros R$ 30.000 para sua conta de pessoa física, é necessário subtrair o rendimento isento para achar o excedente, que será tributável. Neste caso, R$ 30.000 – R$ 19.200 = R$ 10.800. Sendo assim, sobre este valor que a pessoa terá que pagar Imposto de Renda.

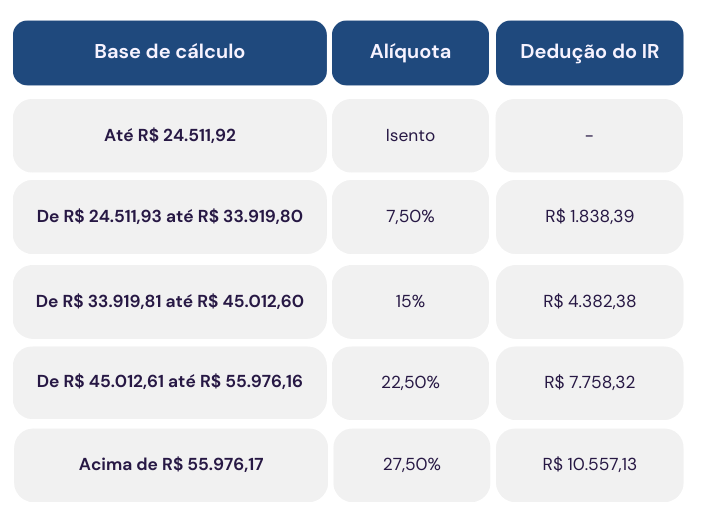

Em relação a alíquota, é necessário consultar a tabela de base de cálculo anual referente ao ano-calendário de 2023.

Como os R$ 10.800 se enquadra na primeira faixa (até R$ 24.511,93) está isento de pagar IR. “Mas vamos imaginar, por exemplo, que a pessoa além do MEI tem um emprego, em que ela ganha R$ 3 mil por mês. Ela recebeu no ano R$ 36 mil reais como CLT, somando os R$ 10.800 ela teve um rendimento total de R$ 46.800, o que coloca elas nas faixas de 22,5% do IR”, destaca Cruz Silva.

Segundo o especialista, como o pagamento do CLT é tributado direto na fonte, pode ser que não haja imposto extra a ser pago, mas também pode ser que com a soma, talvez gere tributação complementar. “O que já foi recolhido vai ser computado, mas o valor da MEI não então sobre esse valor, pode ter imposto a recolher.”

Em outro exemplo, se dos R$ 60.000, a pessoa tiver repassado todo o valor para si como pessoa física, o cálculo seria: R$ 60.000 – R$ 19.200 = R$ 40.800. Neste caso, o montante se enquadraria na terceira faixa e pagaria uma alíquota de 15%. O cálculo ficaria: R$ 40.800 x 15% = R$ 6.120. Deste valor, é necessário subtrair R$ 4.382,38 (valor da dedução para esta faixa) para encontrar, de fato, o imposto a ser pago (R$ 1.737,62).

Onde fazer a declaração pode ser feita?

Para declarar o Imposto de Renda, há três formas. A primeira é por meio do Programa Gerador da Declaração (PGD), uma ferramenta em que o contribuinte pode baixar no computador para conseguir preencher a declaração.

Os contribuintes também podem preencher a declaração por meio de tablets e smartphones, acessando o aplicativo Meu Imposto de Renda para aparelhos Android ou iOs. Uma terceira, é pelo site Gov.br. Em uma parceria com a plataforma, a Receita Federal migrou seus serviços para o site do governo, onde a declaração também estará disponível.

Disponível em: https://exame.com/invest/minhas-financas/declaracao-do-imposto-de-renda-2024-mei-paga-ir/