03/10/2025

A Câmara dos Deputados aprovou nesta quarta-feira (01/10), por unanimidade, o Projeto de Lei nº 1.087/2025, que traz relevantes alterações à legislação do Imposto de Renda (IR).

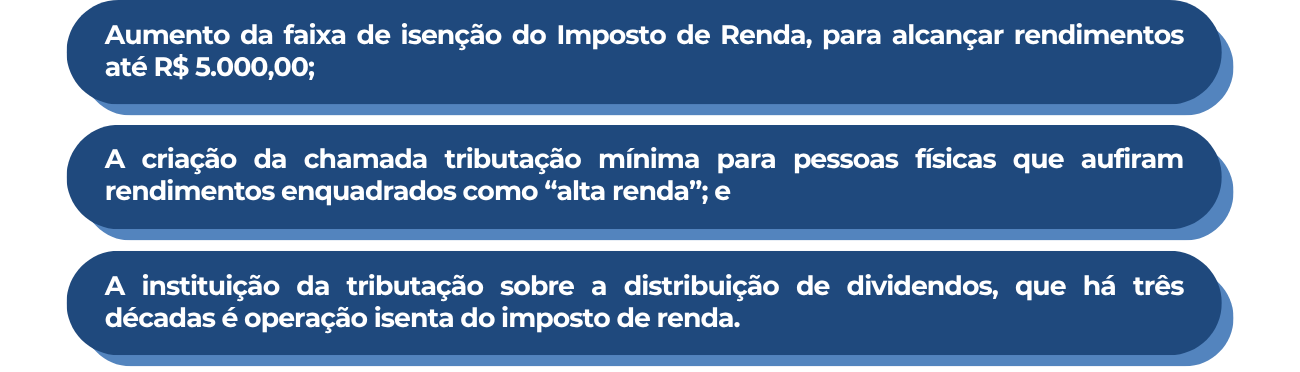

O Projeto agora segue para apreciação do Senado Federal. Se aprovado, os impactos mais relevantes aos contribuintes serão os seguintes:

Importante destacar que, no Projeto, considera-se como alta renda aquela superior a R$ 600.000,00 no ano. De R$ 600.000,00 a R$ 1.200.000,00, institui-se uma tributação mínima progressiva até 10%, aplicável para níveis de renda a partir desse patamar superior. Está garantido no Projeto que a soma da carga da pessoa jurídica e da pessoa física não deve ultrapassar a alíquota nominal do IRPJ e da CSL (i.e., 34%). Na apuração das altas rendas, há alguns rendimentos que não são computados para esses fins (como LCI, LCA, ganhos de capital, doações, rendimentos isentos, entre outros).

Em relação aos lucros e dividendos remetidos ao exterior, o Projeto institui tributação na fonte de 10%, calculada com base nos resultados apurados a partir de 1º de janeiro de 2026. Além disso, para as distribuições a sócios ou acionistas residentes, o texto determina que os dividendos apurados até 31/12/2025 serão tributados, exceto quando a sua distribuição tiver sido deliberada e aprovada até 31/12/2025 (e somente se houver distribuição em até 3 anos).

Portanto, ainda que o texto dependa de aprovação pelo Senado, é recomendável que pessoas físicas enquadradas como de “alta renda” revisem seus planejamentos tributários, a fim de avaliar eventuais impactos e adotar estratégias de mitigação antes da entrada em vigor da nova lei.

As equipes de Organização Patrimonial, Família e Sucessões e Tributário estão à disposição para prestar esclarecimentos e orientações sobre o assunto.