08/04/2026

Em janeiro deste ano entrou em vigor a Instrução Normativa RFB n.º 2.290/2025, que reformulou as exigências da Receita Federal sobre a identificação de beneficiários finais. A norma traz maior rigor na transparência das cadeias de controle e impõe novas obrigações que exigem atenção.

Obrigatoriedade de entrega

A regra geral abrange quase todas as entidades inscritas no CNPJ, que devem agora utilizar o novo formulário eletrônico e-BEF. Estão obrigadas:

-

Entidades Nacionais: Sociedades empresárias e simples, associações, fundações, cooperativas e fundos de investimento (mesmo aquelas com CNPJ suspenso ou inapto).

-

Entidades Estrangeiras: Entidades domiciliadas no exterior que possuam aplicações nos mercados financeiros e de capitais, fundos de investimentos, arranjos legais (trust) domiciliados no exterior que sejam titulares de direitos, exerçam atividades ou pratiquem ato ou negócio jurídico no Brasil para os quais seja obrigatória a inscrição no CNPJ, entre outras estruturas.

Embora a norma tenha ampliado o rol de obrigados, existem exceções, as quais destacamos abaixo:

-

Companhias abertas;

-

MEI’s e Empresários Individuais;

-

Sociedades com faturamento inferior a R$ 4,8 milhões (desde que não possuam outras PJ’s como sócias); e

-

Veículos de investimento estrangeiros que cumpram requisitos específicos de regulação.

Ressaltamos que a incorreta aplicação de uma dispensa pode ser interpretada como omissão de informações, gerando penalidades graves.

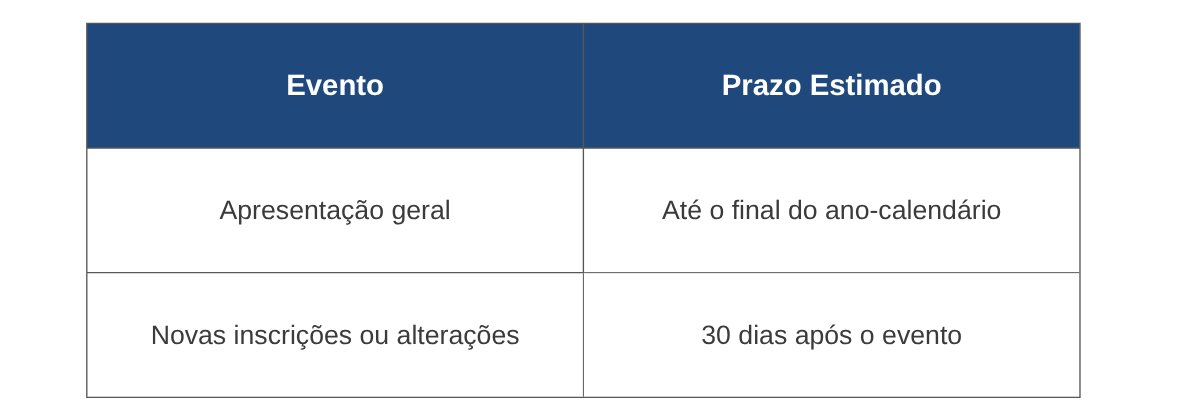

Prazos

Um dos pontos mais críticos da nova norma é a obrigatoriedade de apresentação anual desta nova obrigação acessória.

Destaca-se que mesmo as entidades que já declararam seus beneficiários anteriormente devem submeter um novo processo via e-BEF. Nesse sentido, note-se os prazos abaixo para a apresentação do e-BEF:

Riscos de descumprimento

A falha na entrega ou a prestação de informações incorretas não gera apenas multas, sendo que as consequências práticas podem paralisar a operação da empresa, incluindo:

-

Suspensão do CNPJ;

-

Impedimento de realizar transações bancárias e remessas ao exterior;

-

Restrições em licitações e contratos públicos.

Verifica-se, portanto, que a nova regulamentação não é meramente administrativa; ela pode demandar uma análise profunda de cadeias de controle complexas e estruturas societárias internacionais.

Nossas equipes das áreas Tributária e Societária permanecem à disposição para prestar quaisquer esclarecimentos adicionais sobre o tema, bem como para assessorá-los na adequada análise do enquadramento regulatório, no correto cumprimento das obrigações acessórias e na mitigação de eventuais riscos cadastrais e operacionais decorrentes da nova regulamentação.

Autoria de: Wendell Rodolfo Dos Santos