27/11/2025

No dia de hoje (27/11/2025), foi publicada a Lei 15.270/2025, resultante da conversão do Projeto de Lei 1.087/2025, que promove alterações significativas na legislação do Imposto de Renda, com impacto direto sobre pessoas físicas e jurídicas.

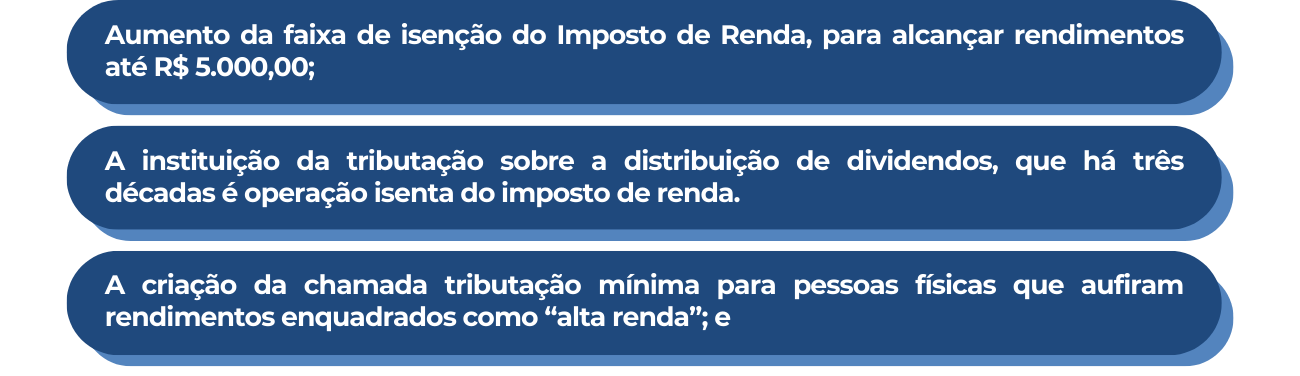

Como já comentado, os impactos mais relevantes às pessoas físicas serão os seguintes:

Em relação à tributação dos lucros e dividendos, a nova lei institui, a partir de janeiro de 2026, a tributação na fonte de 10% sobre os valores distribuídos a pessoa física residente no Brasil, quando superiores a R$ 50.000,00 por mês, ou sobre qualquer montante remetido ao exterior.

A Lei determina que os lucros e dividendos cuja distribuição tenha sido deliberada e aprovada até 31 de dezembro de 2025, e que venham a ser efetivamente distribuídos até 2028, não estarão sujeitos à incidência do imposto na fonte.

A Lei institui tributação mínima para pessoas físicas de “alta renda”, assim definida a renda superior a R$ 600.000,00 no ano. Para renda entre R$ 600.000,00 e R$ 1.200.000,00, institui-se uma tributação mínima progressiva até 10%; para níveis de renda a partir desse patamar superior, aplica-se a alíquota de 10%.

Na apuração da tributação mínima, há alguns rendimentos que não são computados para esses fins (como LCI, LCA, CRI, CRA, ganhos de capital, doação em adiantamento da legítima, herança, rendimentos isentos, entre outros). Os lucros e dividendos não isentos passam a compor a base de cálculo da tributação mínima, sendo certo que o imposto retido na fonte já pago poderá ser compensado no cálculo do Imposto de Renda Mínimo aplicável.

Está garantida na Lei que a soma da carga da pessoa jurídica e da pessoa física, no que tange a lucros e dividendos, não deve ultrapassar a alíquota nominal do IRPJ e da CSL (i.e., 34%), o que deve ser analisado caso a caso.

Diante desse novo cenário, recomenda-se que os contribuintes revisem seus planejamentos tributários, com o objetivo de mitigar os impactos e avaliar estratégias de adequação quanto às novas regras. Neste momento em particular, é importante adotar providências para garantir a isenção dos lucros auferidos até o final de 2025, o que tem gerado mais desafios no caso de sociedades anônimas.

As equipes de Organização Patrimonial, Família e Sucessões e Tributário estão à disposição para prestar esclarecimentos e orientações sobre o assunto.