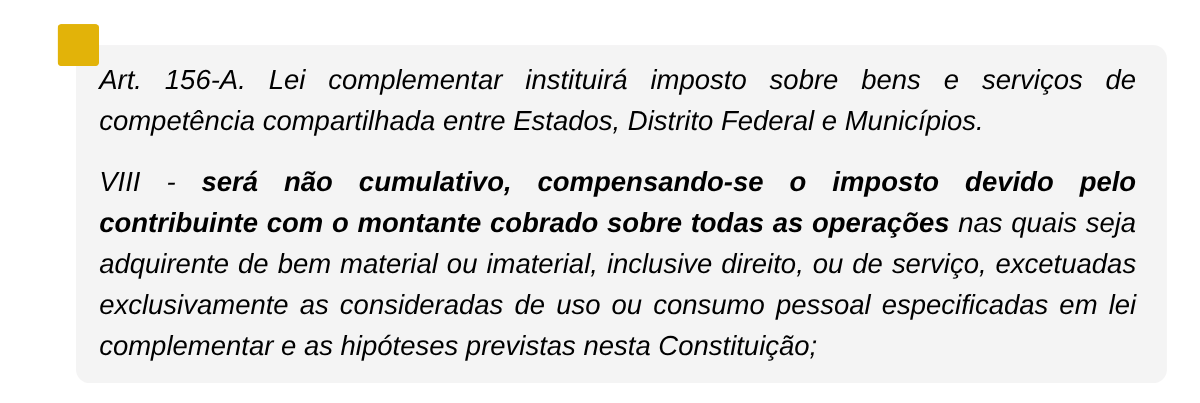

O IBS e a CBS são tributos plenamente não cumulativos. Assim, em regra, todo IBS/CBS destacado nas aquisições realizadas pela pessoa jurídica poderá ser apropriado como crédito e compensado com o imposto devido nas operações subsequentes.

A lógica do novo sistema é fazer com que o ônus tributário recaia exclusivamente sobre o consumidor final não contribuinte, sendo este o único que não poderá aproveitar créditos, nos termos da Constituição Federal:

Esse modelo difere substancialmente do regime atual de PIS/COFINS. Enquanto nesses tributos se discute a essencialidade ou relevância das despesas para fins de creditamento, no IBS/CBS tal análise deixa de existir. Havendo recolhimento do tributo na operação e inexistindo vedação legal expressa, o crédito é admitido.

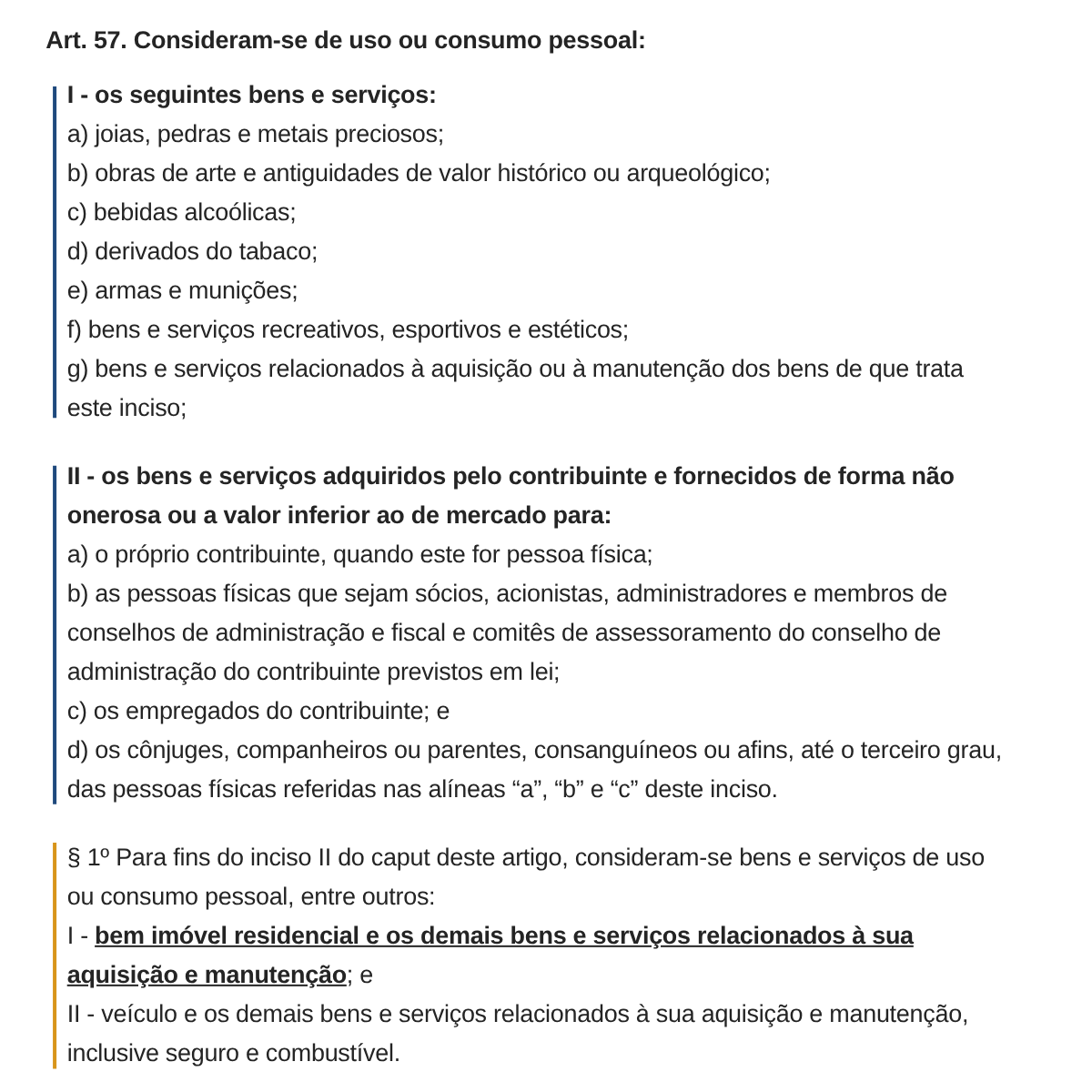

A Lei Complementar nº 214/2025, ao regulamentar as limitações ao creditamento, veda apenas os bens e serviços caracterizados como de uso ou consumo pessoal, os quais foram expressamente definidos pelo legislador:

Assim, todas as operações em que haja recolhimento de IBS/CBS e que não estejam expressamente vedadas pela Lei Complementar são, em princípio, passíveis de creditamento.

No que se refere aos imóveis, é importante destacar que a vedação relativa ao imóvel residencial está vinculada às hipóteses em que o bem é adquirido pela empresa para uso pessoal de pessoas físicas ligadas ao contribuinte (por exemplo, imóvel comprado para moradia de sócio ou administrador).

Ou seja, não se trata de uma proibição geral ao creditamento envolvendo imóveis residenciais, mas sim de uma restrição aplicável quando caracterizado benefício pessoal. Com isso, permanecem normalmente creditáveis as aquisições de bens e serviços vinculados à atividade de locação, desde que não se enquadrem nas hipóteses legais de uso ou consumo pessoal.

A título exemplificativo, caso a empresa contrate serviços de construção para reformar o imóvel que será locado, poderá se creditar do IBS/CBS incidente nessa operação e utilizar esse crédito para compensação nas etapas subsequentes da cadeia.

Vale mencionar que o Comitê Gestor do IBS/CBS será responsável por apurar o crédito e, nas próximas operações, a própria instituição financeira fará a análise do banco de créditos para compensação.

Ressalta-se, contudo, que despesas não sujeitas ao IBS/CBS, como o gasto com IPTU do imóvel locado, não geram qualquer direito a crédito, justamente por não alimentarem o banco de créditos administrado pelo Comitê Gestor. Nesse novo modelo, o aproveitamento está diretamente vinculado à existência de IBS/CBS destacado na operação, e não à natureza essencial da despesa, como ocorre atualmente no PIS/COFINS.

Em síntese, o IBS/CBS institui um regime amplo de creditamento, no qual praticamente todos os bens e serviços adquiridos pela empresa geram direito a crédito, desde que haja incidência dos tributos e inexistam vedações legais específicas.

Para saber mais sobre as alterações gerais da Reforma Tributária e os impactos em diferentes setores, consulte nossos informativos anteriores.

Fique por dentro das novidades! Acompanhe nossas redes sociais ou acesse a aba “Especial | L.O. Na Reforma” em nosso site.

A equipe Tributária está à disposição para esclarecer eventuais dúvidas sobre a Reforma Tributária.

Última atualização em 29 de abril de 2026.

Este informativo é parte do L.O. na Reforma, que traz o resumo das principais alterações introduzidas pela Reforma Tributária.